Il codice tributo 1001 entra in gioco nei momenti più delicati della gestione paghe: la scadenza dell'F24 si avvicina, gli importi in busta paga richiedono verifiche accurate, soprattutto in fase di conguaglio, e il rischio di sanzioni per versamenti tardivi è concreto. Ma come funziona esattamente e quale legame ha con l'IRPEF trattenuta ai dipendenti?

In questa guida analizziamo quando si versa il codice tributo 1001, come compilare correttamente il modello e come intervenire con il ravvedimento operoso in caso di errori.

Cos'è il codice tributo 1001 e quando si paga?

Il codice tributo 1001 è l'identificativo utilizzato per il versamento delle ritenute IRPEF sui redditi da lavoro dipendente, pensioni, trasferte e mensilità aggiuntive. Viene, quindi, impiegato dai datori di lavoro e dagli enti previdenziali per trattenere l'imposta e versarla all'Erario.

A cosa si riferisce il codice tributo 1001? IRPEF e obblighi del datore di lavoro

L'IRPEF è regolamentata dal TUIR (D.P.R. 917/1986), mentre l'obbligo di fungere da sostituto d'imposta è sancito dal D.P.R. 600/1973.

Questo significa che tali soggetti devono:

- trattenere l'IRPEF dallo stipendio o dalla pensione da loro erogata

- versare l'imposta all'Agenzia delle Entrate tramite il modello F24 assieme agli altri codici tributi F24

- effettuare il conguaglio a fine anno per allineare le ritenute con l'imposta effettivamente dovuta

Chi è tenuto a pagare il codice tributo 1001?

Il codice tributo 1001 deve essere utilizzato dai seguenti soggetti:

- datori di lavoro che erogano stipendi ai propri dipendenti

- enti previdenziali che versano pensioni soggette a ritenuta IRPEF

- aziende e liberi professionisti con dipendenti a carico

- soggetti con redditi assimilati al lavoro dipendente (collaboratori con contratti a progetto o co.co.co.)

Questo codice tributo, quindi, non deve essere utilizzato da chi effettua un lavoro autonomo.

Scopri il nostro conto businessCodice tributo 1001 nel calcolo della busta paga

La ritenuta IRPEF associata al codice tributo 1001 viene calcolata applicando le aliquote IRPEF progressive in base agli scaglioni di reddito, considerando il reddito imponibile, l'aliquota corrispondente e le detrazioni fiscali applicabili.

L'IRPEF viene trattenuta mensilmente prima dell'erogazione dello stipendio e versata all'Agenzia delle Entrate entro il 16 del mese successivo.

Nella busta paga del dipendente, il codice tributo 1001 appare nella sezione relativa alle ritenute fiscali, spesso con una delle seguenti diciture:

- "Ritenute IRPEF"

- "Imposta sul reddito"

- "Trattenute fiscali"

L'importo trattenuto è riportato come valore negativo e contribuisce alla differenza tra lo stipendio lordo e lo stipendio netto percepito effettivamente dal lavoratore.

Come si effettua il pagamento del codice tributo 1001 tramite F24?

Il codice tributo 1001 deve essere versato all'Agenzia delle Entrate tramite il modello F24, compilando correttamente la sezione "Erario". È possibile effettuare il pagamento, sia per mezzo dell'F24 semplificato od ordinario, tramite:

- servizi online dell'Agenzia delle Entrate (F24 Web)

- home banking della propria banca

- commercialista o intermediario abilitato

- sportelli bancari o uffici postali

Come compilare correttamente il modello F24?

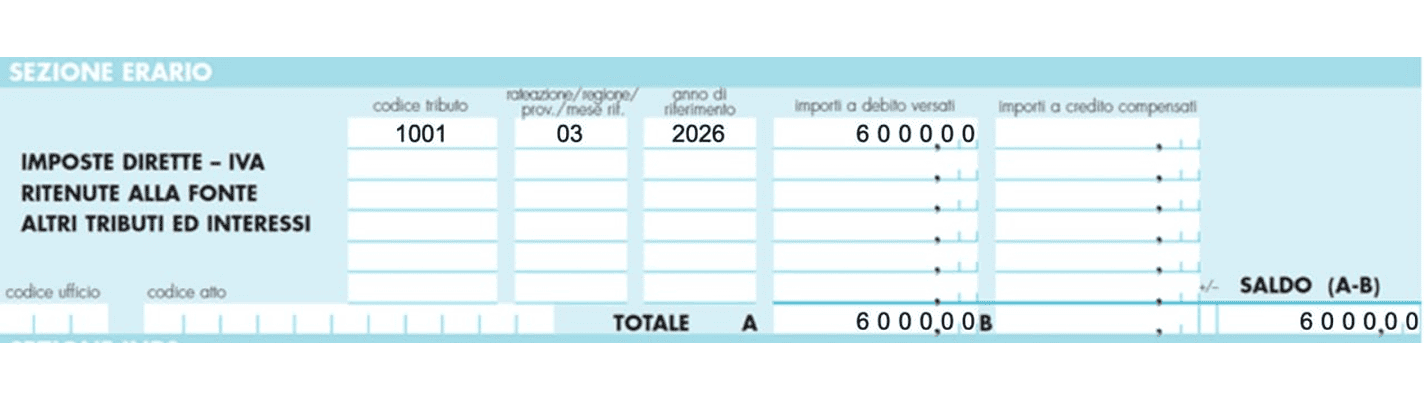

Per il versamento del codice tributo 1001, è necessario inserire correttamente i seguenti dati all'interno della sezione "Erario – Imposte dirette, IVA, ritenute alla fonte" del modello F24:

1. All'interno del campo "codice tributo" inserisci "1001".

2. Nel campo "Rateazione/Regione/Prov/Mese rif." va inserito il mese di riferimento del pagamento (es. 01 per gennaio, 02 per febbraio, ecc.).

3. Indica l'anno d'imposta (es. 2026) alla voce "Anno di riferimento".

4. Alla voce "Importi a debito versati", inserisci l'importo della ritenuta IRPEF trattenuta.

5. Lascia vuoto il campo "Importi a credito compensati" se non ci sono compensazioni.

6. Nel "TOTALE A" va indicata la somma degli importi a debito indicati.

7. Il "TOTALE B" va lasciato vuoto se non ci sono crediti.

8. Nel campo "+/-", indicare il segno "-" se il TOTALE A è inferiore al TOTALE B, altrimenti indicare il segno "+".

9. Indica il saldo totale da pagare all'interno di "Saldo (A – B)".

10-11. I campi "Codice ufficio" e "Codice atto" sono da lasciare vuoti.

Esempio pratico di compilazione F24

Se un'azienda ha 6 dipendenti e ha trattenuto 1.000 € di IRPEF per ciascuno nel corso del mese di marzo 2026, dovrà versare un totale di 6.000 € entro il 16 aprile 2026 inserendo questa cifra nel campo "Importi a debito versati" del modello F24.

Quando si versa il codice tributo 1001?

Il pagamento dell'IRPEF tramite il codice tributo 1001 deve essere effettuato entro il 16 del mese successivo a quello in cui è avvenuto il pagamento dello stipendio ai dipendenti.

Se la scadenza cade in un giorno festivo o di sabato/domenica, il pagamento viene posticipato al primo giorno lavorativo successivo.

Errori nei versamenti e regolarizzazione del codice tributo 1001

Per controllare se il pagamento è stato effettuato correttamente, puoi accedere al Cassetto Fiscale dell'Agenzia delle Entrate tramite SPID, CIE o CNS e verificare all'interno della sezione dedicata ai pagamenti F24.

Dopo il versamento, è utile anche controllare la ricevuta rilasciata dalla banca o dal servizio di home banking, assicurandosi che il codice tributo, il mese di riferimento, l'anno d'imposta e l'importo siano indicati correttamente.

Un ulteriore controllo può essere effettuato confrontando i dati con il libro paga, in modo da verificare che l'importo versato corrisponda alle ritenute effettivamente trattenute.

Procedure per correggere errori nei versamenti

Se l'importo versato è inferiore a quello dovuto, è necessario effettuare un versamento integrativo compilando un nuovo modello F24 con lo stesso mese e anno di riferimento del pagamento errato.

Se, invece, è stato versato un importo superiore al necessario, puoi scegliere tra due opzioni:

- richiedere un rimborso all'Agenzia delle Entrate tramite apposita istanza

- utilizzare il credito in compensazione con altri tributi dovuti nel successivo modello F24

Se il codice tributo o i dati anagrafici sono errati, è possibile richiedere una correzione all'Agenzia delle Entrate. Se il versamento è in elaborazione, puoi annullarlo tramite la banca o l'intermediario usato per il pagamento.

Se il versamento del codice tributo 1001 è stato completamente omesso, la soluzione migliore è il ravvedimento operoso, che permette di regolarizzare la posizione fiscale con una sanzione ridotta, proporzionata al ritardo.

Codice tributo 1001 e compensazione fiscale

Se il datore di lavoro versa più del dovuto per il codice tributo 1001, può recuperare il credito tramite compensazione fiscale, evitando la richiesta di rimborso.

La compensazione è ammessa in caso di errore di calcolo, di doppio pagamento o di versamenti eccessivi.

Come utilizzare il credito per altre imposte?

Per compensare l'importo versato in eccesso:

- Verifica il credito disponibile accedendo al Cassetto Fiscale dell'Agenzia delle Entrate.

- Compila il modello F24, inserendo il codice tributo 1001 nella colonna "importi a credito compensati" e il codice tributo dell'imposta da pagare.

- Utilizza il modello F24 a saldo zero, se la compensazione copre l'intero tributo.

- Conferma l'invio e conserva la ricevuta per eventuali verifiche.

Ricorda che tutti i modelli F24 con importi in compensazione, a prescindere dalla cifra, devono essere trasmessi esclusivamente tramite i servizi telematici dell'Agenzia delle Entrate.

Codice tributo 1001 e ravvedimento operoso con interessi: cosa significa?

Il ravvedimento operoso, disciplinato dall'art. 13 del D.Lgs. 472/1997 e modificato dal D.Lgs. 87/2024, consente di regolarizzare un pagamento tardivo del codice tributo 1001 riducendo le sanzioni. È applicabile se il contribuente effettua il versamento prima di ricevere un accertamento dall'Agenzia delle Entrate.

Le sanzioni applicabili variano in base al tempo trascorso dalla scadenza originaria:

| Tempo di ritardo | Sanzione ridotta (con ravvedimento operoso) |

| Entro 14 giorni | 0,0833% per ogni giorno di ritardo (fino a 1,166% al 14° giorno) |

| Dal 15° al 30° giorno | 1,25% fisso |

| Dal 31° al 90° giorno | 1,39% fisso |

| Dal 91° giorno a un anno | 3,125% fisso |

| Oltre un anno | 3,57% fisso |

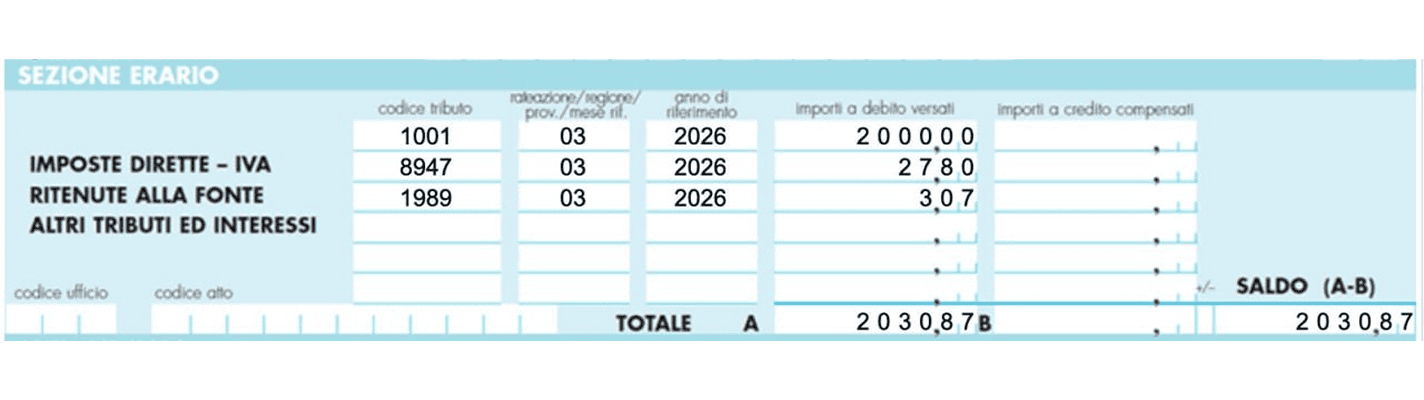

Ad esempio, se un datore di lavoro ha omesso il pagamento di 2.000 € di IRPEF con scadenza il 16 marzo e vuole regolarizzare il debito il 20 aprile (oltre 30 giorni di ritardo), dovrà pagare:

- Imposta dovuta: 2.000 €

- Sanzione ridotta: 1,39% di 2.000 € = 27,80 €

- Interessi legali: calcolati in base ai giorni di ritardo (con tasso annuo dell'1,60% per il 2026 - Decreto del MEF del 10.12.2025): 2.000 € × 0,016 × (35/365) = 3,07 € di interessi

- Totale da versare: 2.000€ + 27,80 € (sanzione) + 3,07 € (interessi) = 2.030,87 €

Per effettuare il ravvedimento operoso e regolarizzare il codice tributo 1001, nel modello F24 devono essere utilizzati i seguenti identificativi:

| Codice Tributo | Descrizione |

| 1001 | Imposta non pagata |

| 8947 | Sanzione per tardivo versamento |

| 1989 | Interessi di mora giornalieri |

Questi codici devono essere inseriti nella sezione "Erario" del modello F24, specificando il mese e l'anno di riferimento del pagamento omesso.

Per usufruire del ravvedimento operoso è necessario effettuare il pagamento in un'unica soluzione, includendo l'imposta, la sanzione ridotta e gli interessi.

Registrazione contabile (codice tributo 1001)

Un dubbio frequente riguarda come si registra in contabilità il codice tributo 1001. La procedura si articola in due fasi distinte e consecutive.

Quando si elabora la busta paga (rilevazione ritenute)

In fase di elaborazione delle retribuzioni, l'IRPEF trattenuta ai dipendenti viene rilevata come debito verso l'Erario. Si registra, quindi, l'obbligo di versamento delle ritenute:

- Dare - Costi per salari e stipendi

- Avere - Debiti per ritenute IRPEF

Quando si versa l'F24 (chiusura del debito)

Al momento del pagamento tramite modello F24, il debito viene estinto:

- Dare - Debiti per ritenute IRPEF

- Avere - Banca c/c

Le denominazioni dei conti possono variare in base al piano dei conti adottato.

Leggi gli altri articoli:

- Nome azienda: come creare un nome migliore

- Generatori di nomi: 13 ottimi servizi per trovare nomi creativi per un'azienda o una start-up

- Carte prepagate usa e getta: ecco cosa sono e come funzionano

- Deducibilità spese telefoniche: come funziona nel 2022 e differenze tra deducibilità e detraibilità

- Ditta individuale in Srl: conferimento e trasformazione

Ultimi articoli

Piano di ammortamento aziendale: cos'è e come leggerlo

Come lavorare da casa con Amazon: Tutte le informazioni necessarie

Prestiti senza garanzie per imprese e Partite IVA nel 2026

Miglior conto deposito per aziende nel 2026: confronto tra le migliori offerte

Prestiti a fondo perduto: cosa sono e come funzionano

Come prepararsi per ottenere credito nel 2026

Errori comuni nella richiesta di un finanziamento aziendale: 10 aspetti da evitare nel 2026